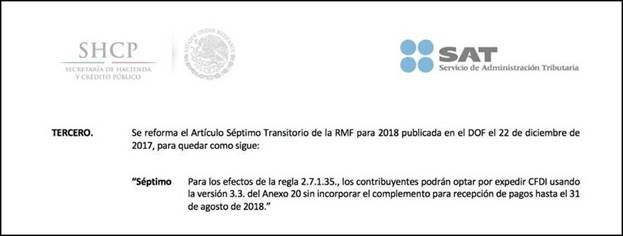

Se les informa que el pasado viernes 16 de febrero, el SAT publicó en su portal de internet la versión anticipada de la Primer Resolución de Modificaciones a la RMF 2018, en la que se extiende el plazo del uso OPCIONAL del Complemento de Recepción de pagos, por lo que ahora la obligación de utilizarlo será hasta el 1º de septiembre:

Fernando Martínez Coss, Administrador Central de Gestión de Servicios y Trámites con Medios Electrónicos en el Servicio de Administración Tributaria, realizó la siguiente precisión a los miembros de nuestro Comité de Documentos Fiscales Digitales:

“…esta redacción es congruente y continúa lo que hoy dice el Transitorio Séptimo de la RMF 2018… sólo se está ampliando el plazo y la interpretación es la misma que la del actual Transitorio Séptimo, la obligación de expedir un CFDI por el pago es anterior a la definición de que el complemento para recesión de pagos es el documento específico para ello, por tanto quien tome esta facilidad debe expedir CFDI por los pagos que reciba, solo que este lo expedirá como un CFDI versión 3.3. tipo ingreso (cómo se hacía antes de que existirá el complemento de pagos) y lo relacionará con el CFDI de origen con algunas de las opciones del catálogo tipo relación que se añadieron para ello, es decir:

| 08 | Factura generada por pagos en parcialidades | 05/12/2017 |

| 09 | Factura generada por pagos diferidos | 05/12/2017 |

Esta situación se ratifica con la pregunta 9 de Preguntas y Respuestas del Complemento de recepción de pago publicadas en 2017:

- Si emito una factura de tipo ingreso en la versión 3.3 el 1° de julio 2017, y el pago se recibe dentro del periodo del 1 de julio al 30 de noviembre 2017, ¿Se debe emitir el CFDI con complemento para recepción de pagos cuando se reciba el pago?

Podrá no emitirse el CFDI con complemento para recepción de pagos durante el período del 1 de julio al 30 de noviembre de 2017, sin embargo, no lo exime de emitir la factura en términos de lo dispuesto en el Artículo 29-A, fracción VII, inciso b) del CFF. Fundamento Legal: Artículo 29-A fracción VII, inciso b) del CFF y Artículo Quinto Transitorio de la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal, publicada en el Portal del SAT.

Ahora el plazo queda al 31 de agosto de 2018.”